مسلمانوں کی معیشت غیروں کے ہاتھ میں

امت کی طاقت اُن کاروباروں سے آئے گی جنہیں ہم خود چلائیں۔ آج امت بہت کمزور ہے اور ہمیں ایسے کاروباروں کی ضرورت ہے جو واقعی تبدیلی لا سکیں، نہ کہ بے معنی کاروباروں کی۔ پچھلے چند سالوں نے یہ حقیقت ہمارے سامنے رکھ دی ہے کہ مسلمان مکمل طور پر ایسے بڑے کاروباروں پر منحصر ہو چکے ہیں جن کے مالک ہم نہیں ہیں۔ جن کی اقدار ہم سے مختلف ہیں لیکن پھر بھی ہم ان کے محتاج ہیں۔ ادائیگی کے ذرائع، صدقہ کرنا، کھانوں کا معاملہ، ہمارے فون، ہمارا سب ڈیٹا اُنہی کے سرورز اور سسٹمز پر چلتا ہے۔ جب آپ سسٹم کے مالک نہیں ہوتے تو نہ صرف آپ کو قابو میں رکھا جاتا ہے بلکہ خارج بھی کیا جاتا ہے۔

میں نے خود 2016ء میں اچھی تنخواہ والی نوکری چھوڑی اور اس حوالے سے جدوجہد شروع کی۔ میں نے یہ اس لیے کیا کیونکہ مجھے احساس ہوا کہ ہم دوسروں کا انتظار نہیں کر سکتے کہ وہ ہماری ضروریات پوری کریں۔ میں اس ویڈیو میں پانچ ایسے کاروبار بتاؤں گا جو ہماری امت کی تقدیر بدل سکتے ہیں، اور آخر میں یہ بھی بتاؤں گا کہ آپ انہیں قائم کرنے میں کس طرح مدد کر سکتے ہیں۔

پہلا کاروبار: مسلمانوں کے لیے ادائیگی کا نظام

آج ہر مسلم کاروبار — چاہے وہ چیریٹی ہو یا آن لائن اسٹور — ادائیگی کے کسی بڑے نظام پر چلتا ہے، جیسے اسٹرائپ، پے پال، اور ویزا۔ یہ نظام تب تک ٹھیک رہتے ہیں جب تک انہیں کوئی ’’مسئلہ‘‘ نہ ہو، لیکن جیسے ہی کوئی مسئلہ ہو، ڈونیشن لنک منجمد ہو جاتے ہیں، کاروباری اکاؤنٹس بند کر دیے جاتے ہیں، اور ٹرانسفر میں تاخیر ہوتی ہے۔ وجہ بتائی جاتی ہے: پالیسی کی خلاف ورزی یا مشکوک سرگرمی۔ حقیقت یہ ہے کہ اکثر یہ کارروائی اس لیے ہوتی ہے کہ مسلمانوں کے نام پابندیوں والی فہرستوں میں موجود ناموں سے ملتے جلتے ہوتے ہیں، یا وہ "زیادہ خطرے والے" ممالک میں رقم بھیجتے ہیں، خواہ ان کا کاروبار اور سرگرمی بالکل جائز ہی کیوں نہ ہو۔

اعدادوشمار بتاتے ہیں کہ مسلم کاروباروں اور غیر منافع بخش اداروں کو دیگر لوگوں کی نسبت بینکنگ کے مسائل کا 167 فیصد زیادہ سامنا کرنا پڑتا ہے۔ صرف 2022ء کے سال میں مسلم کاروباروں کو بلاک اکاؤنٹس اور ناکام ٹرانزیکشنز کی وجہ سے 20 بلین ڈالر سے زیادہ کا نقصان ہوا۔ یہ ایک مکمل کنٹرول کی صورتحال ہے۔ جب آپ ان پائپوں کے مالک نہیں ہوتے جن سے پیسہ بہتا ہے، تو کوئی اور فیصلہ کرتا ہے کہ آپ کی کمیونٹی انہیں استعمال کرے یا نہیں۔ ایک سادہ مثال: اگر ہمارا کوئی دشمن ہو، تو کیا ہم اپنے گھر میں پانی کی پائپوں کی چابیاں اسے دے دیں گے؟ ہرگز نہیں۔ لیکن آج ہم بالکل یہی کر رہے ہیں۔

ہمیں ادائیگی کے ایسے نظام چاہئیں جو مسلمانوں کے بنائے ہوئے ہوں یا مسلمانوں کے حق میں کام کریں، جو سنسرشپ سے محفوظ ہوں۔ ڈی سینٹرلائزڈ فنانس اور کرپٹو کرنسی اس سمت میں بہترین مواقع فراہم کر سکتی ہیں۔ جو بھی اس شعبے میں مسلمانوں کے لیے جامع نظام بنائے گا، وہ نہ صرف ایک اخلاقی مسئلہ حل کرے گا بلکہ ایک عالمی کاروباری موقع بھی حاصل کرے گا جو ہمیں کنٹرول کرنے والے نظاموں کا مقابلہ کر سکے۔

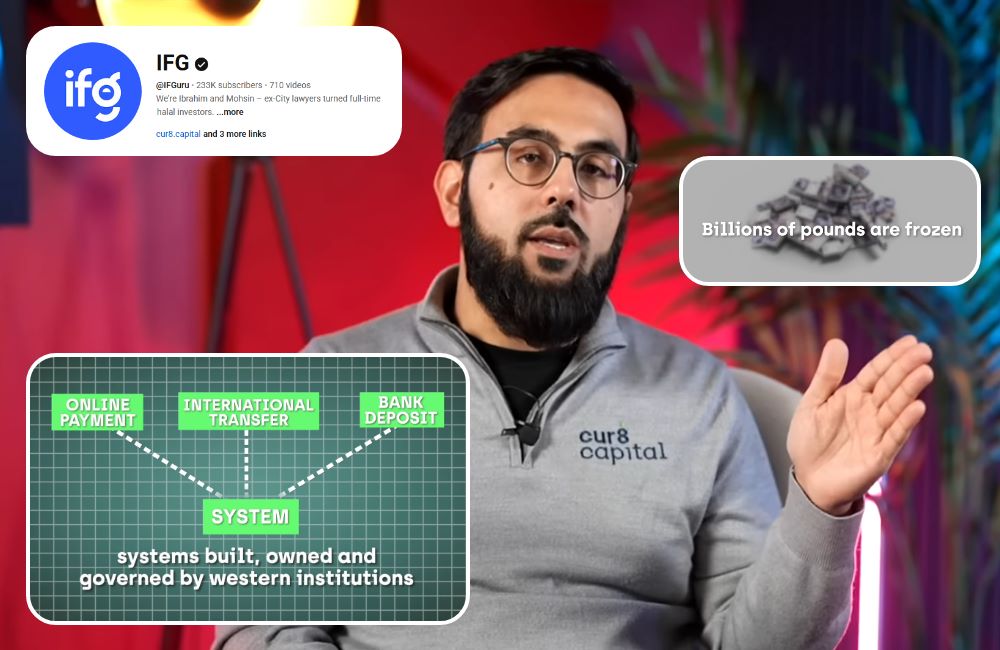

دوسرا کاروبار: مسلم بینکاری انفراسٹرکچر

یہ صرف ادائیگی کے ذرائع کا معاملہ نہیں ہے، جیسے اسٹرائپ اور پے پال وغیرہ۔ اصل طاقت بینکاری کی نظام کی گہرائیوں میں چھپی ہے۔ ہر آن لائن ادائیگی، ہر بین الاقوامی منتقلی، ہر بینک ڈپازٹ بالآخر چند مخصوص سسٹمز سے گزرتا ہے جو مغربی اداروں نے بنائے ہوئے ہیں اور وہی انہیں چلاتے ہیں۔ جب یہ سسٹم کسی ملک، تنظیم، یا مقصد کو "ہائی رسک" قرار دے دیں تو آپ نہ صرف چند دنوں کے لیے بلکہ ہمیشہ کے لیے بلاک کر دیے جاتے ہیں۔ پوری قوموں کے اربوں پاؤنڈ منجمد یا ضبط کر لیے جاتے ہیں۔ کبھی یہ اقدامات جائز بھی ہوتے ہیں، لیکن اکثر یہ سیاسی وجوہات پر مبنی ہوتے ہیں۔

برطانیہ میں بہت سی مسلم چیریٹیز ہمارے اسلامی بینکوں سے بھی کتراتے ہیں کیونکہ یہ بینک خود رسک لینے سے ڈرتے ہیں۔

مسلم بینکاری کے انفراسٹرکچر اور مسلم ملکیت والے بینک چاہئیں۔ ہمیں امریکی کنٹرول والے نظاموں سے آزاد رہ کر مسلم ممالک کے درمیان علاقائی ادائیگی کے نیٹ ورک بنانے کی ضرورت ہے۔ یہ بڑے منصوبے ہیں جن کا وژن مختصراً یہ ہے:

- مسلم ممالک کو آپس میں جوڑنے والی بینکنگ سروسز (Fintech)،

- مسلم عطیات کے لیے کلئیرنگ نیٹ ورک،

- اور اسلامی بینکوں کا اتحاد۔

جب تک ہم خود اپنے معاملات کو کنٹرول نہیں کریں گے، ہم صرف دوسروں کے سسٹمز کے محتاج رہیں گے، اور صرف ایک پالیسی بدلنے پر باہر کر دیے جانے کا خطرہ ہمیشہ رہے گا۔

تیسرا کاروبار: حلال انشورنس (تکافل)

انشورنس کا معاملہ ذرا حساس ہے۔ زیادہ تر مسلمان انشورنس سے بچتے ہیں، اس لیے نہیں کہ وہ اسے افورڈ نہیں کر سکتے، بلکہ اس لیے کہ وہ اس پر اعتماد نہیں کرتے۔ جدید ماڈلز میں کچھ صورتوں کو جائز قرار دیا گیا ہے، پھر بھی زیادہ تر مسلمان انشورنس سے گریز کرتے ہیں، جس سے خاندان، گھر اور کاروبار غیر محفوظ رہ جاتے ہیں۔

اہم بات یہ ہے کہ انشورنس نئی اور ابھرتی ہوئی معیشتوں میں خطرات کو کم کرنے کا کام کرتا ہے۔ مثال کے طور پر، جہازرانی کی صنعت اس وقت تک ترقی نہیں کر سکتی تھی جب تک شپنگ انشورنس ایجاد نہیں ہوا۔ انشورنس کے بغیر بہت سے کاروبار ممکن ہی نہیں رہتے۔

اسلامی متبادل اس حوالے سے تکافل یا تعاون پر مبنی انشورنس ہے، جس میں اراکین ایک مشترکہ فنڈ میں رقم ڈالتے ہیں، اور جسے نقصان پہنچے اُسے مدد دی جاتی ہے۔ کوئی بھی اضافی رقم شرکاء میں واپس تقسیم ہوتی ہے، شیئر ہولڈرز کو نہیں جاتی۔ تکافل ملائیشیا، یو اے ای، انڈونیشیا میں موجود ہے، لیکن بہت سے خطوں میں نہیں ہے۔

ہمیں تکافل کی ایک جدید ڈیجیٹل پروڈکٹ کی ضرورت ہے۔ ایسی سہولت جس کے آپ چند منٹوں میں ممبر بن سکیں، اور دیکھ سکیں کہ آپ کا پیسہ کہاں جا رہا ہے۔ جو بھی ایک قابل اعتماد، جدید اور حلال انشورنس برانڈ بنائے گا، وہ "مال کی حفاظت" کے شرعی مقصد کو پورا کرے گا۔

چوتھا کاروبار: حلال فوڈ انڈسٹری کی ملکیت

آپ سوچیں گے کہ حلال کھانے کا معاملہ تو ہم نے حل کر لیا ہے۔ آج دنیا کے کسی بھی شہر میں حلال ریسٹورنٹ، حلال گوشت، اور سپر مارکیٹ میں حلال لوگو مل جائے گا۔ لیکن پس پردہ معاملہ بالکل مختلف ہے۔ ہم جو حلال پروڈکٹس استعمال کرتے ہیں وہ زیادہ تر مسلمانوں کے کاروبار نہیں ہیں۔ ہم صرف صارف ہیں۔ اور جب تک ہم کاروبار اور سپلائی چین کے مالک نہیں بنتے ہوتے، تو ہم اس بارے میں تسلی حاصل نہیں کر سکتے۔

مختلف ممالک میں حلال کے معیار مختلف ہیں۔ کچھ سرٹیفیکیشن اتھارٹیز سخت اور قابل اعتماد ہیں، اور کچھ محض تجارتی۔ بعض مارکیٹس میں تو "حلال" مذہبی اعتماد کے بجائے مارکیٹنگ بیج بن کر رہ گیا ہے۔

ہمیں مسلمانوں کی ملکیت والے، اول سے آخر تک مربوط حلال فوڈ برانڈز چاہئیں، جو کھیت سے لے کر فروخت ہونے تک پورے سفر کو کنٹرول کریں۔ عالمی فوڈ انڈسٹری کا حجم ایک ٹریلین ڈالر سے زیادہ ہے، اور اس میں سے زیادہ تر رقم مسلمانوں کے ہاتھ سے نکل کر دوسروں کے ہاتھ میں چلی جاتی ہے۔

پانچواں کاروبار: مسلم اے آئی انفراسٹرکچر

یہ سب سے زیادہ ضروری ہے اور شاید ہمارا دھیان سب سے کم ہے۔ آج ہر کوئی اے آئی کی بات کر رہا ہے — چیٹ جی پی ٹی، سورا، اور بے شمار نئے ٹولز۔ لیکن یہ سب غیر مسلموں نے بنائے ہیں، اور کچھ تخلیق کار تو کھلے عام ہمارے خلاف ہیں۔ جبکہ بہت سے مسلمانوں کی اے آئی میں شرکت محض کسی اور کی ٹیکنالوجی کو اپنے نام سے استعمال کرنے تک محدود ہے۔ ہم اُنہی بنیادوں پر تعمیر کر رہے ہیں جن کے مالک ہم نہیں، اور ان مصنوعات کو استعمال کر کے دوسروں کو مضبوط بھی کر رہے ہیں۔

اے آئی کی اصل طاقت ایپس میں نہیں ہے، بلکہ انفراسٹرکچر، ماڈلز، ڈیٹا، اور میموری سسٹمز میں ہے — جو یہ طے کرتے ہیں کہ دنیا سچ کو کیسے دیکھتی ہے، کون سا مواد سنسر ہوتا ہے، اور کس کی اقدار ہماری زندگیوں کو تشکیل دینے والے الگورتھم میں شامل ہوتی ہیں۔

اگر آپ آج کے بڑے اے آئی ماڈلز سے اسلام، عربی تاریخ، یا اخلاقی سوالات کے بارے میں پوچھیں تو جوابات قابلِ اعتماد نہیں ہوتے، یہ محض اتفاق نہیں ہے، یہ اس لیے ہے کہ ہم نہ ڈیٹا کا حصہ ہیں، نہ ڈیزائن کا۔

ہمیں مزید چیٹ بوٹس کی ضرورت نہیں ہے۔ ہمیں مسلمانوں کے بنائے ہوئے اے آئی انفراسٹرکچر کی ضرورت ہے — درست علم پر مبنی ڈیٹاسیٹس، لسانی تنوع، اور ہماری تاریخ کو محفوظ رکھنے والے میموری سسٹمز۔ ہمیں ایسے طاقتور نظام بنانے ہیں کہ ہر کوئی اپنے پس منظر سے قطع نظر انہیں استعمال کرنا پسند کرے۔ اور جب ہمارے پاس یہ ہو گا، تو ہم انصاف، نجی حفاظت اور شفافیت کے ساتھ اس نظام کو چلا سکیں، جو کہ اب دوسری کمپنیوں کی مرضی کا محتاج ہے۔ اگر ہم نے یہ نہ بنایا تو اُن کے سسٹمز مسلمانوں کو اپنے مطابق ڈھالتے رہیں گے۔

آپ کیا کر سکتے ہیں؟

ہم میں سے ہر ایک کا کردار ہے، اور اس کے چند نمایاں دائرے یہ ہیں:

1۔ اپنی مہارتیں استعمال کریں

اگر آپ کے پاس ٹیک، فنانس، ڈیزائن، ڈیٹا، یا آپریشنز کا تجربہ ہے تو ان شعبوں میں کام کرنے والے لوگوں کو ڈھونڈیں اور مدد کی پیشکش کریں۔ یا خود کوئی کاروبار شروع کریں اور متعلقہ مہارتوں والے شرکاء کو تلاش کریں۔

2۔ تعمیری کام کرنے والوں کی مالی مدد کریں

اگر آپ سرمایہ کار یا مالدار ہیں اور حقیقی نتائج دیکھنا چاہتے ہیں تو ان شعبوں میں کام کرنے والے اور بنیاد رکھنے والوں کی پشت پناہی کریں۔ اگر آپ خود ایسے بانی ہیں ایسے اداروں سے رابطہ کریں جو ابتدائی مرحلے کے مسلم کاروباری افراد کی مدد کر رہے ہیں۔

3۔ مسلم مصنوعات کو استعمال کریں

جب کوئی حلال کاروبار، ایپ یا پروڈکٹ لانچ ہو تو اسے استعمال کریں۔ ہر کلک، ہر سبسکرپشن، ہر سرمایہ کاری، ہر تعارف سے اُن کاروباروں کو بڑھنے میں مدد ملتی ہے۔ ان سے ڈسکاؤنٹ نہ مانگیں بلکہ پوری قیمت ادا کریں، حتیٰ کہ اس سے بھی زیادہ دیں۔ یہی حقیقی مدد ہے۔